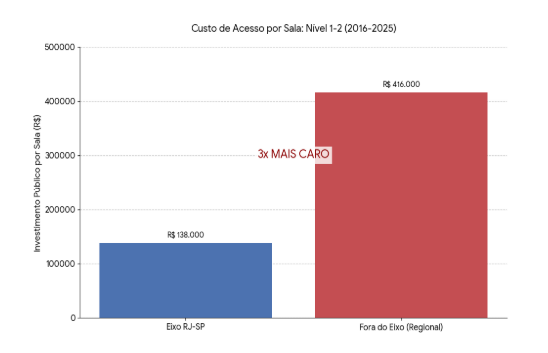

No Nível 1-2, o Estado investe cerca de R$ 416 mil em fomento à produção para cada sala que uma produtora fora do eixo consegue ocupar, enquanto no Rio ou em São Paulo esse valor cai para R$ 138 mil. Essa disparidade não reflete a qualidade da obra, mas a ausência de uma estrutura de distribuição que sustente a descentralização.

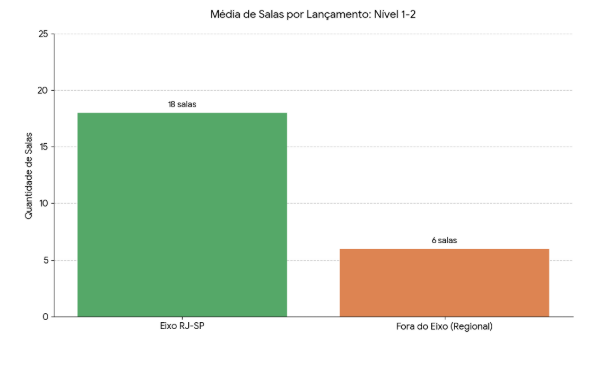

Sem uma política de acesso às telas que acompanhe o fomento à produção, o dinheiro público acaba financiando obras que ficam presas em um "funil geográfico", com lançamentos que raramente ultrapassam a média de 6 salas de exibição.

O caminho para a recuperação do setor exige a coragem de separar nitidamente as funções da Secretaria do Audiovisual (SAV) e do Fundo Setorial do Audiovisual (FSA). Para que essa engrenagem funcione, é imperativo contar com um Ministério da Cultura forte, capaz de garantir que a SAV execute uma fatia estratégica dos recursos do FSA em modalidades não reembolsáveis (apoio com recursos não reembolsáveis).

À SAV cabe o papel de garantidora da diversidade e do acesso. É ela quem deve combater o "pedágio geográfico" que hoje torna a exibição de um filme regional até 6,7 vezes mais cara para o Estado do que uma obra do eixo RJ-SP. Sem o suporte não reembolsável para a base da pirâmide (Nível 1-2) e para o escoamento regional, a diversidade cultural continuará sendo uma "produção sem circulação".

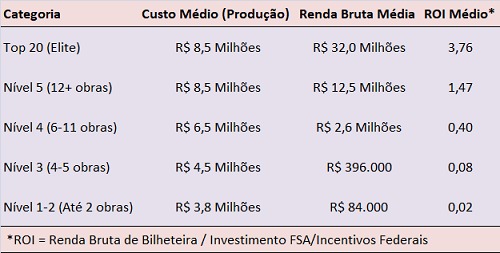

Ao FSA, por sua vez, cabe a missão de indutor industrial. Seu foco deve estar com foco na escala para as empresas de Nível 3 e 4, e na exigência de metas de desempenho e internacionalização para o topo da cadeia (Nível 5), que hoje absorve a maioria dos recursos com retornos decrescentes.

O futuro do audiovisual brasileiro depende de aceitarmos que nem todo filme é indústria e nem toda empresa é iniciante. Se não reconstruirmos uma escada de crescimento sustentável — onde o Estado protege a cultura e o Fundo acelera a indústria —, continuaremos a queimar recursos em um modelo que ignora a perenidade das empresas em favor de um volume efêmero de CNPJ.

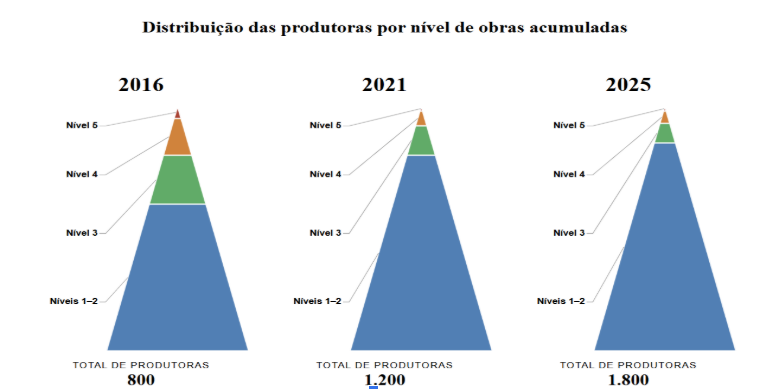

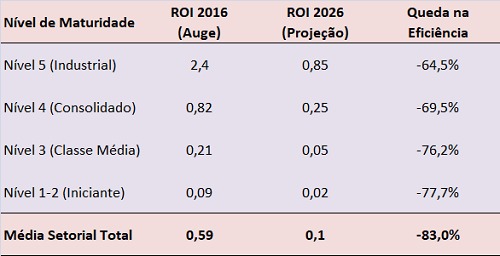

O sistema atual é excelente em criar CNPJs (Nível 1-2), mas falha em consolidar a "classe média" industrial (Nível 3), deixando o topo isolado e espremido e com rentabilidade decrescente.

Metodologia

Metodologia: A base de dados utilizada nesta pesquisa foi extraída do Sistema de Informações e Monitoramento da Ancine (Agência Nacional do Cinema), cruzando informações dos Certificados de Produto Brasileiro (CPB) com os dados de bilheteria e fomento do Fundo Setorial do Audiovisual (FSA/incentivos fiscais) entre 2016 e 2025. Das informações obtidas junto à Ancine foram selecionadas obras destinadas prioritariamente ao mercado de salas de cinema como escolha, pelo produtor, de primeira janela de exibição. Esta pesquisa utiliza o Estoque de Capital Intelectual e Produtivo como régua de nível. Para cada obra analisada, a produtora foi classificada segundo o número de obras (Longas ou Séries) já produzidas até o ano de lançamento da obra em questão.

*Vera Zaverucha é ex-diretora da Ancine, especialista em políticas audiovisuais e autora do livro ‘Desvendando a Ancine’